Estudio: La conectividad WiFi en la Banca mexicana y su impacto en la experiencia del cliente

En un entorno financiero cada vez más digitalizado, la conectividad WiFi ha pasado de ser un complemento a convertirse en una herramienta esencial para mejorar la experiencia bancaria en México. Con el crecimiento exponencial de la banca digital y el aumento en la demanda de servicios en línea, la infraestructura tecnológica de las sucursales físicas juega un papel crucial en la percepción del servicio por parte de los clientes.

Este estudio, desarrollado por Datawifi, analiza el impacto de la conectividad WiFi en la banca mexicana, incluyendo la satisfacción del usuario, la calidad del internet en sucursales, los canales de comunicación con los clientes y las tendencias clave para el futuro del sector.

Hallazgos clave del estudio

1. Crecimiento de la Banca digital en México

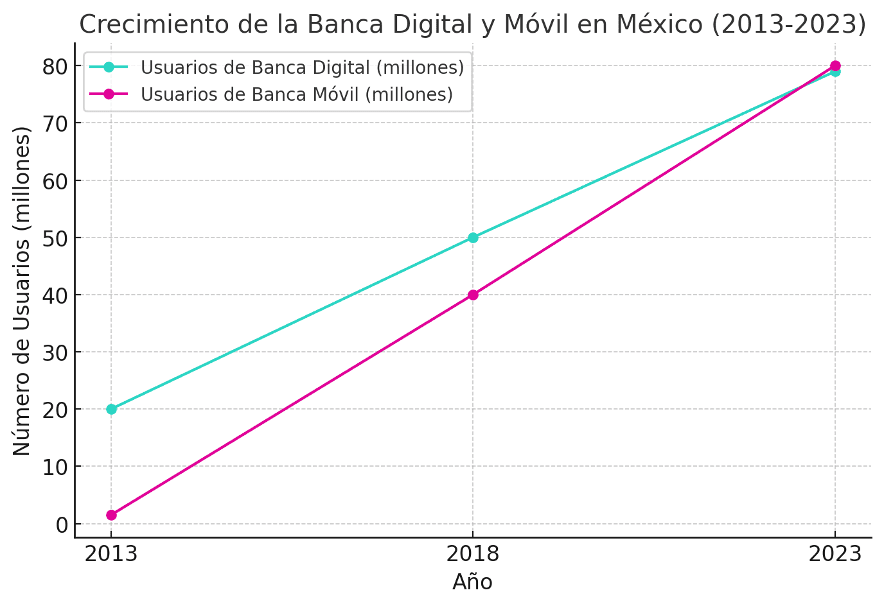

El avance de la digitalización en la banca mexicana ha sido notable en la última década. En 2023, el número de usuarios de banca digital en México alcanzó los 79 millones de personas, representando un crecimiento del 294% respecto a 2013. Por su parte, la banca móvil pasó de 1.5 millones de usuarios en 2013 a 80 millones en 2023, consolidándose como el canal de mayor crecimiento.

A pesar de este crecimiento, el 36.8% de los hogares con usuarios de servicios financieros no cuenta con acceso a internet, lo que limita su capacidad de utilizar servicios digitales bancarios.

Este rezago en conectividad genera una mayor dependencia de las sucursales físicas, donde la calidad del internet disponible se convierte en un factor determinante para la eficiencia del servicio.

2. Inversión del tiempo en sucursales y percepción del servicio

La infraestructura tecnológica en sucursales bancarias influye en el tiempo que los clientes invierten en la realización de trámites financieros. Se estima que en México, las personas destinan hasta 52 horas al año en filas y trámites bancarios, una cifra que podría optimizarse mediante soluciones digitales y mejoras en la infraestructura de conectividad dentro de las sucursales.

Adicionalmente, los clientes pueden esperar más de 30 minutos en sucursales durante horarios pico, lo que impacta en su percepción del servicio. Sin embargo, con el acceso a WiFi gratuito y plataformas digitales para autogestión, el tiempo en sucursal podría ser aprovechado en consultas digitales, agendamiento de citas y acceso a servicios financieros en línea sin necesidad de acudir a ventanilla.

3. Calidad de la conectividad en sucursales bancarias

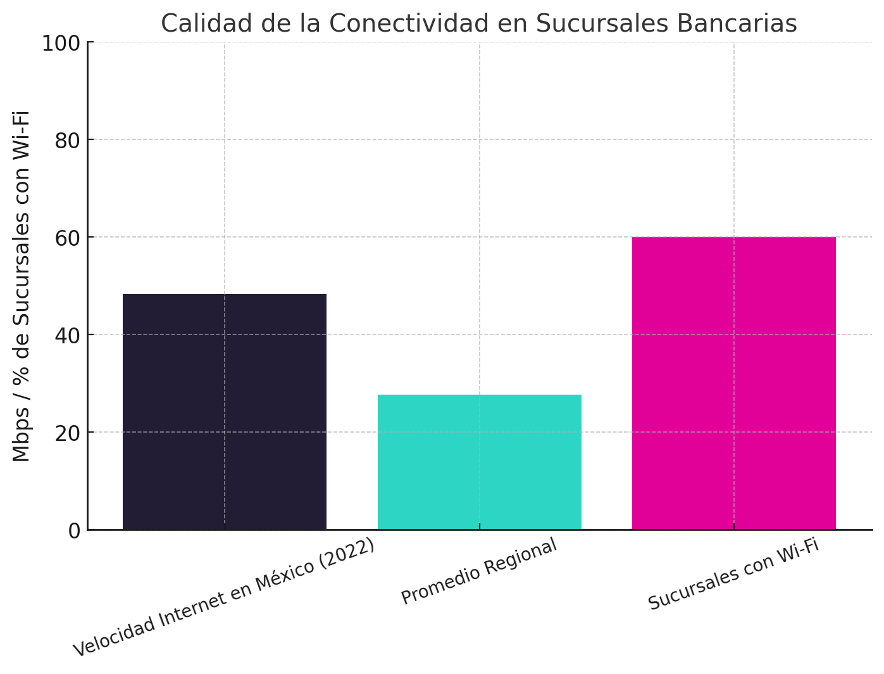

La conectividad dentro de las sucursales bancarias sigue siendo un reto en términos de calidad y disponibilidad. En México, la velocidad promedio de internet en 2022 fue de 48.3 Mbps, lo que representa un incremento del 380% desde 2015.

A pesar de esta mejora, México sigue por debajo del promedio regional, con una velocidad de banda ancha de 27.62 Mbps, lo que puede afectar la eficiencia en sucursales bancarias y la ejecución de trámites digitales en oficinas.

Además, solo el 60% de las sucursales bancarias en México ofrece Wi-Fi gratuito a sus clientes, lo que limita la posibilidad de acceder a servicios en línea durante su estancia en la sucursal.

4. Infraestructura bancaria en México

La red de sucursales bancarias y cajeros automáticos en el país han experimentado un proceso de consolidación en los últimos años, adaptándose a las necesidades del mercado y a la evolución de la banca digital.

- Sucursales bancarias: A marzo de 2024, México cuenta con 11,814 sucursales bancarias, distribuidas estratégicamente en todo el país para garantizar el acceso a los servicios financieros.

- Cajeros automáticos: En el mismo periodo, se registraron 63,464 cajeros automáticos, reflejando un crecimiento del 7.9% en los últimos cinco años. Esta expansión responde a la necesidad de mantener puntos de acceso al efectivo y servicios básicos en ubicaciones estratégicas.

Entre las instituciones con mayor infraestructura destacan:

- BBVA México con 14,487 cajeros automáticos.

- Banorte con 10,317 cajeros.

- Santander con 10,131 cajeros.

5. Canales de comunicación en la industria bancaria

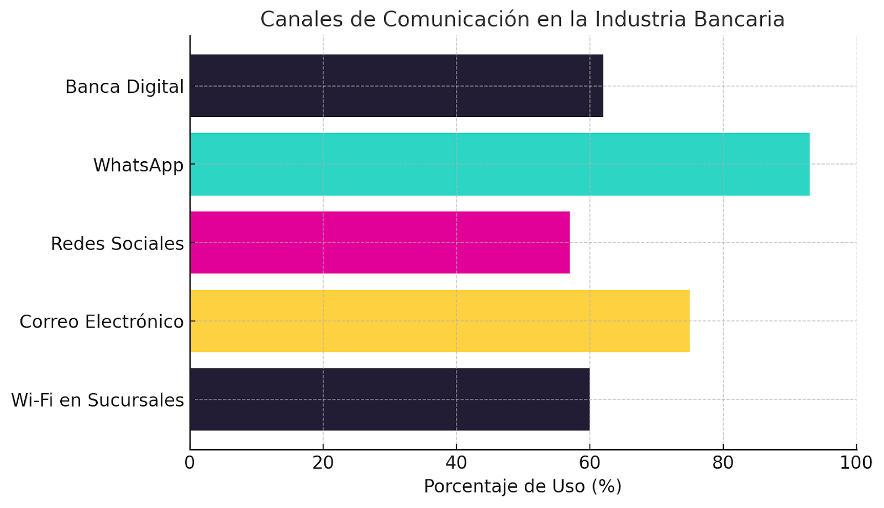

es financieras han diversificado los canales de comunicación con sus clientes, adaptándose a las preferencias digitales. Entre los canales más utilizados se encuentran:

- Aplicaciones móviles y banca digital: Utilizadas por el 62% de los consumidores globalmente.

- Mensajería instantánea: WhatsApp es preferido por el 93% de los clientes bancarios en México para resolver dudas.

- Redes sociales: Facebook lidera en América Latina con un 57% del tráfico bancario.

- Correo electrónico: Aún más relevante para comunicaciones formales.

WiFi en sucursales: La conectividad gratuita permite mejorar la interacción digital en un 60% dentro de las oficinas, destacando como un canal en tiempo real y en el sitio, optimizando la atención y resolviendo dudas de manera inmediata.

En este aspecto la implementación de zonas WiFi en las sucursales bancarias está emergiendo como una tendencia clave para mejorar la comunicación y la experiencia del cliente. Conocido como enfoque phygital, este modelo permite combinar lo físico con lo digital, optimizando la interacción con los usuarios. Además, al ser un canal en tiempo real y en el sitio, permite a los clientes resolver sus necesidades de manera inmediata, sin interrupciones y con acceso directo a información relevante.

Se proyecta que, a medida que la digitalización avance, más bancos adoptarán esta práctica para mantenerse competitivos. La integración de WiFi en sucursales no solo mejora la comunicación y eficiencia operativa, sino que también fortalece la relación banco-cliente.

6. Tendencias

El futuro de la banca mexicana estará marcado por la adopción de tecnologías emergentes que permitirán mejorar la experiencia del cliente en sucursales y optimizar los canales de comunicación. Algunas tendencias clave incluyen:

- Mayor personalización en la atención al cliente: A través del uso de inteligencia artificial y análisis de datos, los bancos ofrecerán recomendaciones y servicios personalizados basados en el comportamiento de cada usuario.

- Expansión de la conectividad WiFi en sucursales: La implementación de WiFi gratuito en más sucursales bancarias facilitará el acceso a servicios en línea y permitirá una comunicación en tiempo real con los clientes.

- Transformación de sucursales en centros de experiencia: En lugar de espacios tradicionales de atención, las sucursales evolucionarán hacia ambientes que incluyan asesoría especializada, salas de autoservicio digital y espacios de coworking.

- Estrategias omnicanal más avanzadas: La integración de diferentes canales de comunicación, como WhatsApp, chatbots, asistentes virtuales y WiFi en sucursales, permitirá a los clientes interactuar con su banco de manera fluida y eficiente.

- Crecimiento de la digitalización y la ciberseguridad: Con más usuarios optando por la banca digital, los bancos invertirán en fortalecer la seguridad de sus plataformas para garantizar la confianza de los clientes.

Resumen

Este estudio desarrollado por Datawifi demuestra que la conectividad WiFi en la banca mexicana juega un papel fundamental en la modernización del sector financiero. A medida que la digitalización avanza, las sucursales físicas seguirán evolucionando para adaptarse a las necesidades de los clientes, ofreciendo experiencias más interactivas y eficientes.

Los hallazgos presentados en este informe sirven como base para futuros análisis sobre la transformación digital en la banca y el impacto de la conectividad en la experiencia del usuario. Se espera que las instituciones financieras que adopten estas innovaciones se posicionen como líderes en un entorno altamente competitivo y en constante cambio.

Referencias

- Banco de México. (2023). Indicadores de satisfacción de los usuarios de servicios financieros en México. Recuperado de https://www.banxico.org.mx

- Belltech. (2023). Cómo reducir los tiempos de espera en un banco mediante digitalización. Recuperado de https://www.belltech.la

- BBVA Research. (2024). Reporte de inclusión financiera y sucursales bancarias en México. Recuperado de https://www.bbvaresearch.com

- El Economista. (2024). Perspectivas de la inclusión financiera y los bancos digitales en México. Recuperado de https://www.eleconomista.com.mx

- IFT (Instituto Federal de Telecomunicaciones). (2023). Reporte sobre la evolución de la velocidad de internet en México. Recuperado de https://www.ift.org.mx